Деньги правят миром. Современность диктует такие реалии, что крайне сложно и шагу ступить без необходимости залезть в кошелек. А что делать, когда платить нечем? Как купить квартиру, если ежемесячного оклада не хватает даже на покупку 1 кв. м? Когда можно пересесть в собственное авто, а не трястись в переполненной маршрутке?

Кредит в банке закрывает эти вопросы довольно быстро. Кредитный рынок сегодня насчитывает более сотни предложений для физических лиц. Специалисты кредитного брокера «Центр кредитования АТЛ» в Бобруйске на примере шести типов клиентов рассказали, как оформить кредит в банке и не испортить кредитную историю.

Здраво оценивайте свои возможности

Считаете, что нашли невероятно выгодное предложение и торопитесь в банк подавать заявку? Сделайте паузу и спокойно подумайте, нужны ли вам деньги, сможете ли обойтись без них, как будете возвращать. Учитывайте не только свой доход, но и возможные форс-мажоры. Сокращение, продолжительная болезнь, финансовый кризис могут внести весомые коррективы даже в самый тщательно продуманный план.

Ищите кредит тщательно

Ближайшее отделение банка– не всегда лучший критерий выбора кредита. В центре внимания у вас должны быть условия сделки, требования к потенциальному кредитополучателю, размер переплаты.

Менеджеры «Центра кредитования АТЛ» способны подобрать наиболее подходящие варианты в течение всего 30 минут. Кроме того, обладая уникальной информацией о приоритетах кредитора, они направят вас именно в тот банк, который вероятнее всего одобрит вашу заявку.

Обращайтесь к известным кредиторам

В интернете есть огромное количество жутких историй о страшных штрафах и неподъемных платежах. Практически все они произошли по вине того, что люди ставили в приоритет простоту и быстроту получения кредита. Например, известный всем формат «деньги в рассрочку» или популярные в некоторых странах микрофинансовые организации с огромной процентной ставкой как раз позволяют получить деньги в течение 10 минут. Только вылезать из долгов кому-то придется годы…

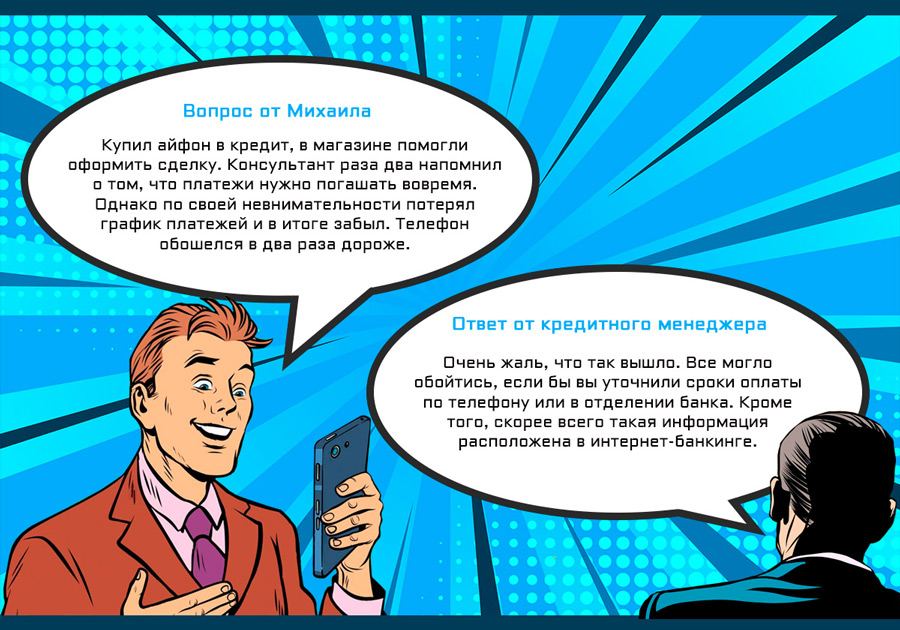

Получить штраф за просрочку можно и в банках с хорошей репутацией. Чтобы не испортить свою кредитную историю, лучше сразу признаться кредитору, что испытываете временные финансовые трудности и не сможете в срок погасить ежемесячный платеж. Долг вам не простят, но предложат иные пути решения – рефинансирование кредита или кредитные каникулы.

Обращайте внимание на каждое слово в договоре

Торопясь получить деньги, некоторые не вникают в текст кредитного договора, что приводит в дальнейшем к неприятным сюрпризам в виде дополнительных платных услуг, скрытых платежей и комиссий. Поэтому внимательно читайте документ, а если какой-то пункт непонятен, спрашивайте у специалиста банка или, при необходимости, проконсультируйтесь с юристом.

Типовой кредитный договор можно изучить и в комфортной домашней обстановке. Практически на всех сайтах банков размещен пример документа.

Погашайте кредит в срок

Если хотите, чтобы кредит не создавал проблем, вовремя погашайте платеж, а не откладывайте на последний момент. Поставьте напоминание в телефоне или яркий стикер на видное место. Не лишним будет вносить платеж за 5-7 дней до крайней даты, чтобы деньги успели поступить на счет. Есть возможность закрыть кредит заранее? Воспользуйтесь ей, чтобы сократить переплату.

Закрывайте кредит правильно

Внесли последний взнос? Не спешите радоваться. Кредит нужно еще закрыть. Для этих целей банк рекомендует крайний платеж вносить в кассе банка и сразу же получать подтверждение, что кредит закрыт. Иначе может случиться ситуация, что в следующем месяце вам вновь начислят проценты, а за неуплату подпортят кредитную историю.

Обращайтесь в «Центр кредитования АТЛ»

- Сайт

- Телефон +375 29 888 3 222

- Адрес: Бобруйск, ул.Социалистическая, 87

ООО «Центр кредитования АТЛ», УНП 193138542